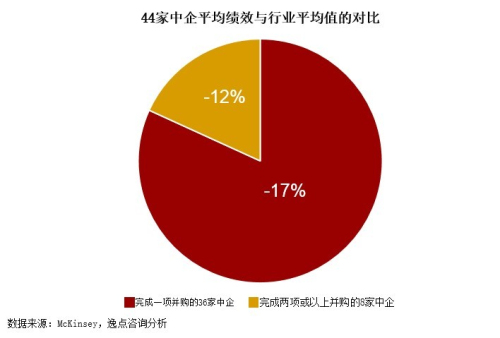

近年来中国企业积极并购,但多数被并购的企业绩效不升反降

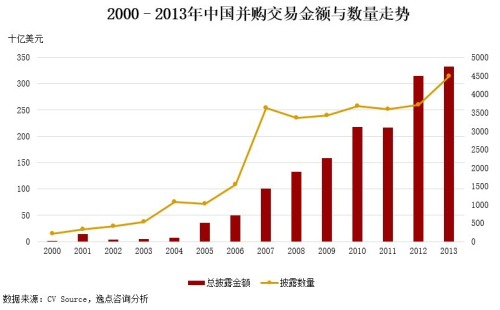

我国并购市场发展迅猛,交易规模已从2004年的80亿美元飞跃至2013年的3329亿美元,年均复合增长率(CAGR)约为51%。

但是我国企业对并购整合的管理能力还不够成熟,导致并购后企业绩效不升反降。从股东回报来看,2008年至2012年以超过市值30%完成并购交易的44家中国企业,其绩效水平均低于行业平均值。

对并购目标的整合效果是影响绩效的决定性因素

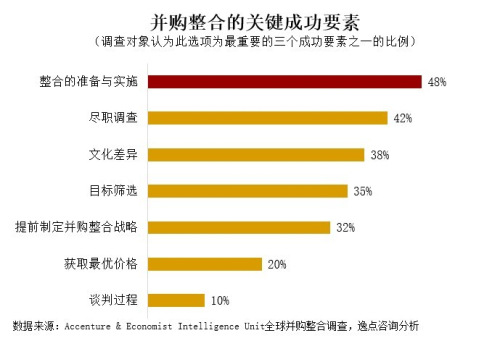

虽然目标筛选和尽职调查是并购活动中的重要环节,但如何将并购目标进行有效的整合却是决定并购成败最为关键的一个因素,而这一环节即使是对经验丰富的连续并购者来说也依然充满挑战。

在与全球客户的广泛接触中,我们总结了几个导致并购整合失败的主要原因,其中很大一部分都需要在交易前的准备阶段就做好周密的分析与计划,如设计整合战略与计划,分析协同效应与风险,对比双方企业文化,与管理层达成共识,制定首100日及内外部沟通计划等:

1,准备及行动不及时

整合工作不能在交易完成之后才启动,而要在进行收购之前很久就开始准备整合项目的框架,组建有明确章程和职责的整合团队,并为兼并后的首日及以后做好规划。在兼并完成后,适合进行人员变动的窗口期一般只有18-24个月,所以行动一定要快,否则就会对员工心理造成负面影响,从而影响工作绩效。另外,一定要首先找出会对其它活动产生重大影响的几个关键性决策,如组织架构设计原则、客户或产品重叠等,尽快将其解决。

2,忽视价值驱动点和潜在协同机会

并购整合的议程不能只是聚焦于整合本身,而要更加关注那些能够创造最多价值的领域,并确保每个关键驱动点都能够得到足够的关注和资源,比如对关键客户和供应商的维护。另外,还要深度挖掘与并购目标之间的潜在协同机会,尽快制定具体的执行计划。

3,沟通不足引发冲突

每个企业都有自己独特的文化,所以一定要尽早发现潜在的文化差异和冲突,然后通过制定全面、频繁、持续的沟通计划来缓解和消除每一个关键利益相关群体的文化差异和潜在冲突。

4,监管及控制不严

并购整合管理团队需要具备强有力的项目管理能力来监控风险、汇报进展,并协调分散的团队,为他们提供通用的工具和流程,以确保各个组织继续像往常一样地工作。

整合计划与并购工作必须齐头并进,相辅相成

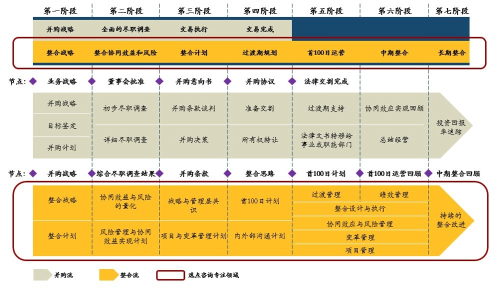

我们发现,成功的并购整合都是在项目伊始即同时开展并购流及整合流的工作,以便在交易公布和交易完成以后能够有条不紊地按计划开展整合工作。

以英国石油公司(BP plc)成功收购德国的Veba Oel AG石油公司为例,BP在交易的一年以前就组建了整合团队,专门负责为所有受影响的业务和地区制定整合计划,及时向BP的高级管理层报告计划的进度、风险、问题和财务等情况,并进行组织结构和岗位设计,员工福利和裁员行动谈判,协同合作计划的制定等工作。优秀的整合工作致使联合运作后第一年的绩效就大大超出了预期,并在各个层面产生了令人瞩目的协同效应,目前新公司已成为德国能源市场的龙头企业。

专注企业管理,聚焦并购整合

逸点咨询的团队都来自国外顶级管理咨询公司并都曾担任项目高级经理、总监等职位,有丰富的本土企业以及国际跨国公司咨询管理经验。作为业务执行者,我们善于在管理层之间建立共识,管理预期绩效,以及对并购整合进行全程控制。我们与高管并肩工作,密切管理人员流动性,为未预见的风险和机会做好准备,与关键相关方进行沟通,并在紧迫优先事务之间做好平衡。

基于对企业管理与并购整合的丰富实践与深刻理解,逸点咨询专注于提供以下服务:

• 整合战略及计划的制定

• 协同效益与风险的量化

• 风险管理与协同效益实现计划

• 战略与管理层共识

• 项目与变革管理计划

• 首100日计划

• 内外部沟通计划

• 过渡管理

• 绩效管理

• 整合设计与执行

• 协同效应与风险管理

• 变革管理

• 项目管理

关于逸点咨询:

逸点咨询是一家注重执行的战略咨询公司,致力于帮助中型市场企业的高级领导层在高度竞争的市场中带领团队向卓越企业迈进。我们擅长通过绩效提升及扭亏为盈而增加和创造企业价值,帮助企业制定成长战略,并购整合,并最终实现企业跨越式的发展。

我们团队有丰富的项目经验,并以专家的角色与客户的团队一起深入组织内部来推动变革。我们常常担任客户临时管理者的角色,如过渡期CFO, CRO(首席重组官),COO,PMO 项目管理办公室主任,运营总监等。

上海办公室:

上海市浦东新区崂山路526号江苏大厦22楼C1座

电话:86.21.58807930

E-mail:matthew.ma@leapingpoint.com

公司网站:www.leapingpoint.com

微信公众号:逸点咨询